Некоторые холдинги при внедрении 1С УПП совершают ошибку, разместив все организации в единую информационную базу. С появлением новых версий УТ, ERP, КА эта проблема частично решается. Но вот что происходит в УПП (данную программу считаю устаревающей и для внедрения её требуется весомые аргументы)…

Невозможность использования функционала УПП при пересекающихся настройках нескольких организаций

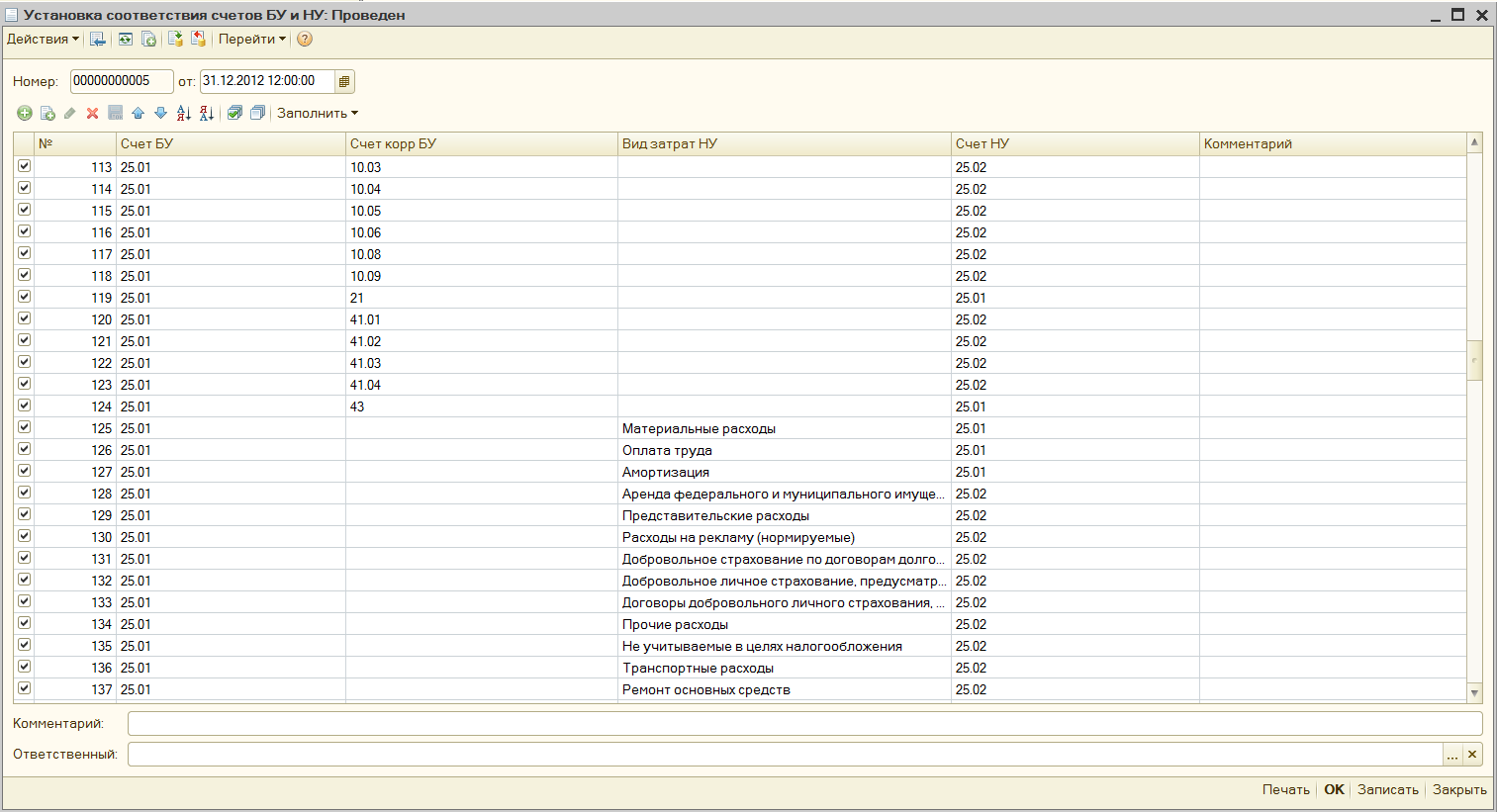

- Невозможно установить соответствие счетов БУ и НУ с детализацией до организации. Проблема заключается в разном субсчете налогового плана счетов разных организаций, например, 25.01 и 25.02 между <Организацией1> и <Организация2>. Данные счета автоматически проставляются в документах и служат основанием для возникновения временных и постоянных разниц налогового учёта (НУ). На текущий момент счета НУ в документах редактируются пользователями вручную.

Рисунок 1. «Документ «Установка соответствия счетов БУ и НУ»»

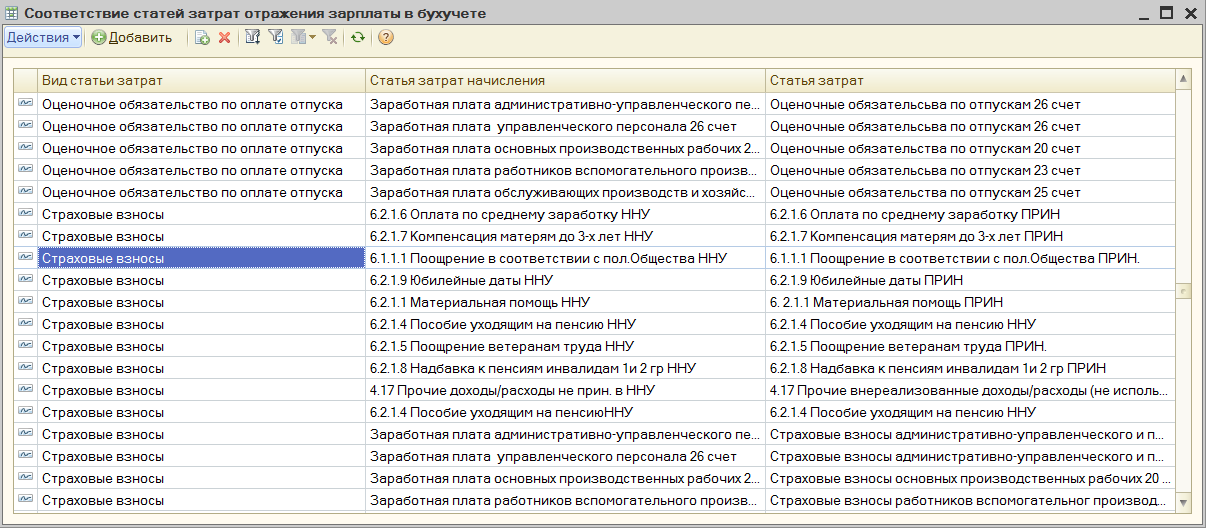

- В разных организациях используется разное соответствие между статями затрат начисления и статьями затрат для отражения зарплаты в бухучёте. При этом регистр сведений «Соответствие статей затрат отражения зарплаты в бухучёте» не поддерживает хранение с детализацией до организации. Следовательно, изменения сделанные одной организацией приводят к искажению данных другой организации при последующем расчете/пересчете.

Рисунок 2. «Регистр сведений «Соответствие статей затрат отражения зарплаты в бухучёте»

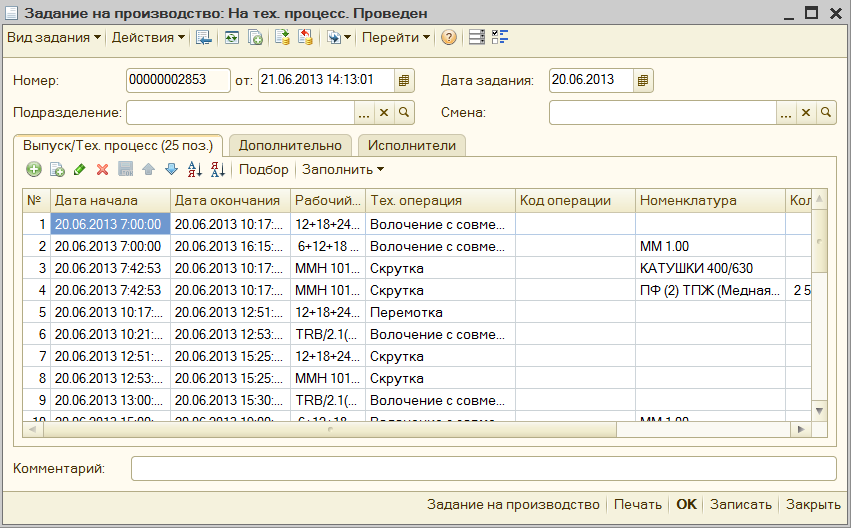

- Ограничен типовой функционал учёта оперативного производства, прежде всего, документа «Задание на производство» и регистров производственного учёта из-за отсутствия реквизита «Организация».

Рисунок 3. «Документ «Задание на производство»

Проблемы единой нормативно-справочной информации (НСИ)

- Часто продукция <Организация1> (элементы справочника «Номенклатура») используется в документах других организаций <Организация2>,<Организация3> и т.д. Следовательно, когда возникает потребность в изменении реквизита справочника, например, единицы измерения, вид номенклатуры, вид воспроизводства, то необходимо отменять проведение всех документов этой номенклатуры всех организаций. Задача становится практически невыполнимой при закрытых периодах и чревата необратимыми последствиями.

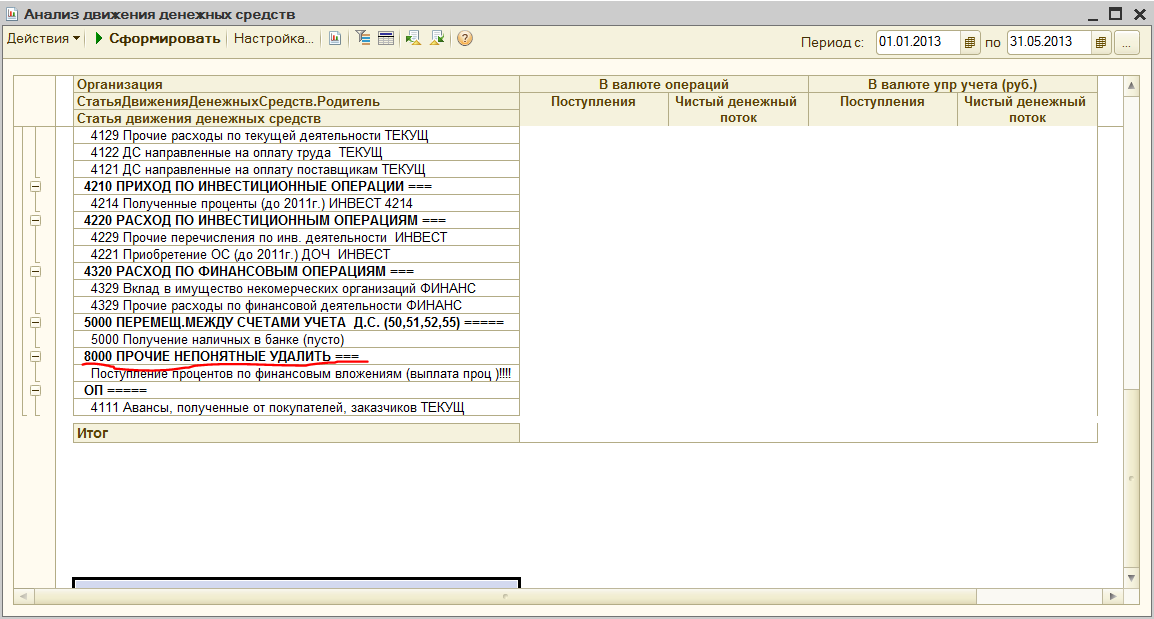

- Если не организованы дополнительные системы по учёту НСИ (MDM), то происходит неконтролируемое (по версии одной из организации) изменение элементов справочника «Статьи затрат», «Статьи движения денежных средств», «Контрагенты». Административно организовать контроль НСИ для крупного холдинга, думаю, невозможно. Вот действия финансового директора головной организации после «наведения порядка».

Рисунок 4. «Изменение существующих элементов справочника «Статьи движения денежных средств»

Вопросы производительности не затронуты, только консалтинг на основе собственного опыта.

Многофирменный учёт в УПП